AI機櫃加劇T-glass、Low Dk2供不應求,玻纖布價格、供應鏈變化解析

摘要

2026年3月16日NVIDIA在GTC大會上再次展出2026年底將推出的Rubin系列晶片與rack,除了Rubin GPU載板面積、層數較前代顯著提升,rack層板層數提升,更因無電纜(cableless)設計帶來中介層板(Midplane)、正交背板(Backplane)等需求,新增的Inference解構式機櫃Rubin LPX rack也帶來額外高階玻纖布需求。

然市場供給端卻面臨嚴峻瓶頸,掌握全球約90% T-glass市占、60~70% NER-glass市占的龍頭廠商Nittobo,新增產能最快要到2027年中才能到位,這意味未來1年內關鍵材料缺口尚無法補齊,牽動整體AI伺服器供應鏈的交期與成本走勢,值得產業鏈各環節高度關注。

本篇報告主要深度解析:(1)玻纖布技術背景與發展;(2) AI帶動的玻纖布需求;(3) Nittobo產能瓶頸與價格衝擊。期能解析高階玻纖布的需求動能、價格趨勢與廠商競爭狀況變化。

一. 玻纖布技術背景與發展

二. AI帶動的玻纖布需求

三. Nittobo 產能瓶頸與價格衝擊

四. 拓墣觀點

圖一 玻纖布實品

圖二 CCL材料結構

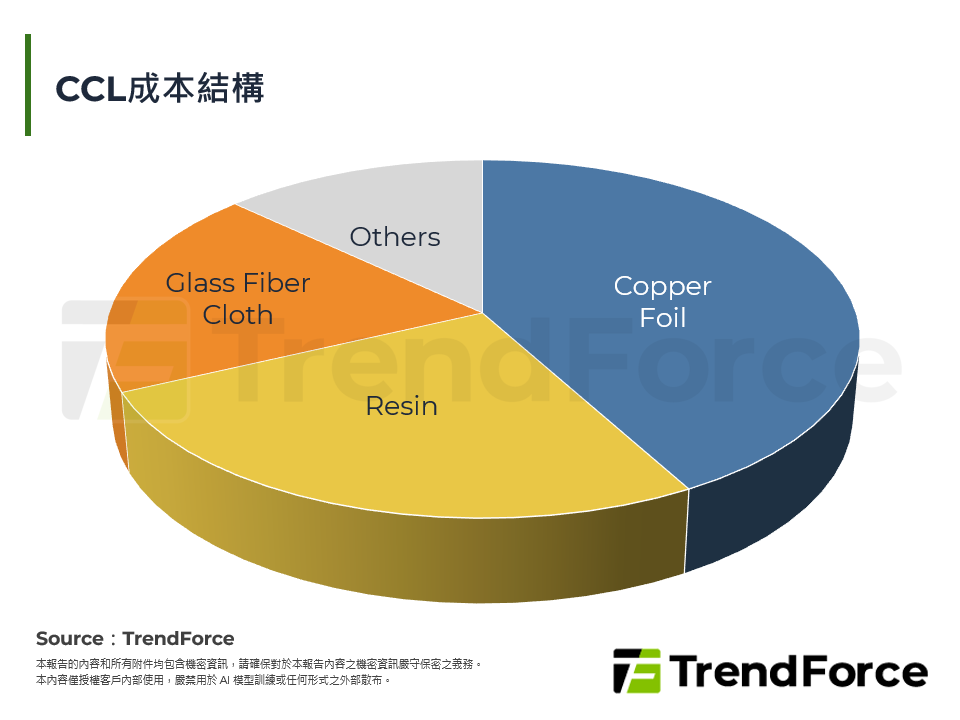

圖三 CCL成本結構

圖四 2024~2026年各類AI Server出貨量預估

圖五 NVIDIA各代GPU載板面積與層數變化

圖六 NVIDIA Cableless Compute Tray

圖七 NVIDIA Kyber Midplane與Backplane實體圖

圖八 NVIDIA Rubin系列Midplane與Backplane應用位置示意圖

圖九 Groq 3 LPX機櫃架構

圖十 Nittobo產能規劃

圖十一 2025年第一季~2026年第三季Nittobo T-glass與下游載板 漲價趨勢

圖十二 2024~2025年台玻季營收占比變化

表一 CCL供應商產品線比較

表二 各等級玻纖布規格

表三 2024~2027年各AI晶片載板規格演進

表四 2024~2027年各AI伺服器CCL與玻纖布規格演進

表五 高階玻纖布供應商產品線比較